2019/09/27

算定基礎届(定時決定)とは?提出・作成方法や注意ポイントをご紹介

算定基礎届とは従業員の社会保険料や保険給付金を見直すための届け出のひとつで、毎年1回行われる定時決定の手続きに必要な書類です。

今回は毎年決まった時期に行う算定基礎届の提出方法や算定方法、作成方法など必要な手続きから作成時の注意ポイントまでご紹介いたします。

この記事の目次

[閉じる]1.算定基礎届(定時決定)とは

算定基礎届とは、毎年1回定期的に行う被保険者の標準報酬月額を見直す(定時決定)ために必要な届け出です。昇給や手当などで変動する従業員の標準報酬月額を調整するために、企業は届け出の対象者を調査し、決まった提出先、時期に提出しなければいけません。

算定基礎届の提出で決定された標準報酬月額はその年の9月から翌年の8月の保険料と給付金の基礎金額となります。

1-1.算定基礎届の対象となる従業員

算定基礎届の対象となる従業員は、7月1日時点で社会保険の被保険者全てが対象となります。また、育児・介護休業取得者や長期欠勤・休職者も対象です。

1-2.算定基礎届の対象とならない従業員

以下の条件があてはまる従業員は算定基礎届の対象外です。

- ・6月1日以降に社会保険の被保険者となった従業員

- ・6月30日以前に退職した従業員

- ・随時改定のため、7月に月額変更届を提出する従業員

4月~6月は昇給や減給が多いタイミングのため、給与水準が変動する従業員が増えやすい時期でもあります。また、4月~6月に支払われた給与平均額と標準報酬月額と大きく乖離する(2等級以上)従業員がいる場合、「被保険者報酬月額変更届(7月改定者)」の提出が必要です。

1-3.提出時期(適用期間)・提出先

算定基礎届は、原則毎年7月1日から7月10日の間に提出します。提出先は該当する保険組合によって、異なります。

※暦の関係上、毎年、提出時期が前後する場合があります。

| 加入している保険組合 | 提出先 |

|---|---|

| 全国健康保険協会管掌健康保険(協会けんぽ) | 事務センター(年金事務所) |

| 組合管掌健康保険(健康保険組合) | 事務センター(年金事務所) 健康保険組合 |

| 厚生年金基金 | 厚生年金基金の事務所 |

組合管掌健康保険(健康保険組合)の場合は、事務センター(年金事務所)と健康保険組合のそれぞれに提出が必要です。

1-4.提出方法

算定基礎届は紙媒体・電子媒体(CDまたはDVDなど)を使った窓口持参や郵送、インターネットを利用した電子申請が可能です。

※詳細の提出方法は日本年金機構公式ホームページに掲載される最新年度(2019年度は「令和元年の算定基礎届の提出について」)をご確認ください。

【参考】日本年金機構公式ホームページ(https://www.nenkin.go.jp/)

算定基礎届は標準報酬月額を決定するために必要な書類です。届出に正確に記入するためには標準報酬月額の算出方法や報酬対象となる項目を理解しておかなければいけません。

1-5.標準報酬月額の算出方法

標準報酬月額は毎年4月~6月に支払われた報酬(手当を含む総支給額)を対象に、支払基礎日数(その月の報酬を計算する基礎となった日数)で計算します。また、以下の条件が発生した場合、事前に考慮・除外して算出しなければいけません。

※月給制の場合、支払基礎日数は給与計算の前月の締切日の翌日からその月の締切日までの暦日数

※日給数の場合、支払基礎日数は出勤日数および有給日数

※17日未満の場合、その月を除外して計算

※パートタイム労働者の4月〜6月全ての支払基礎日数が17日未満の場合、支払基礎日数15日以上の月報酬を対象

※短時間労働者は4月〜6月の支払基礎日数11日以上の月の報酬を対象

1-6.算出対象となる報酬

算出対象となる報酬は、金銭に限らない労働の対償が対象です。

対象には以下の支給が含まれます。

- ・基本給(月給・週給・日給含む)

- ・各種手当(役職手当、残業手当、通勤手当、家族手当、住宅手当、休業手当など)

- ・年4回以上支給される賞与、決算手当など

- ・通勤定期券・回数券(現物支給)

- ・食事代・食券(現物支給)

- ・社宅・独身寮(現物支給)

※食事代は従業員からの徴収金額が現物給与価額の2/3以上の場合は報酬に含まれません。

※社宅は入居する従業員からの徴収金額が現物給与価額以上の場合は報酬に含まれません。

2.算定基礎届と算定基礎届総括表の作成方法

定時決定の申請には算定基礎届と算定基礎総括表の2種類の書類が必要です。また、算定基礎届の用紙は6月上旬~中旬までに事業所に送付されます。

送付された算定基礎届は5月中旬までの社会保険加入済み被保険者の氏名、生年月日、申請前の標準報酬月額が記載されており、内容を事前に確認しておきましょう。

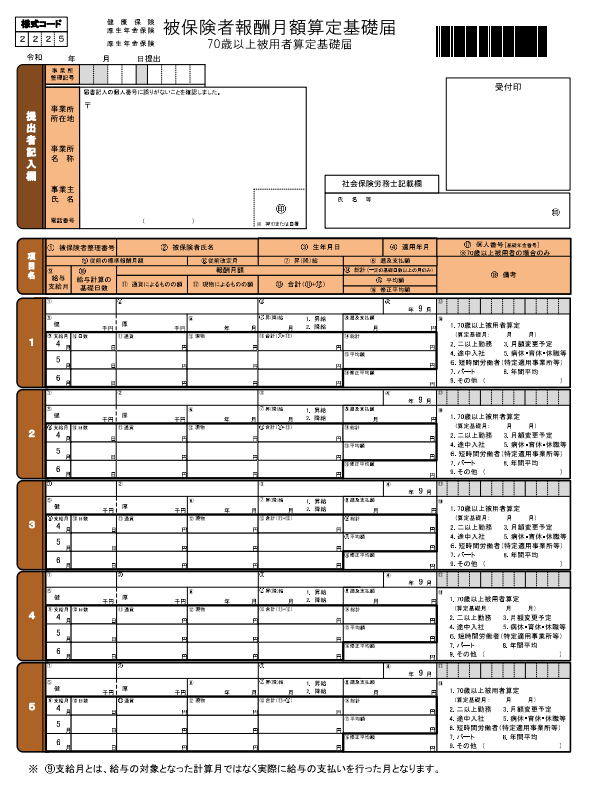

2-1.算定基礎届の作成方法

※画像は平成30年度版です。最新の様式は公開され次第、ご確認ください。

算定基礎届には以下の項目を記入し、届出を完成させます。

- ・4月〜6月各月の報酬の支払基礎日数

- ・各月の通貨報酬と現物支給の金額(現物支給は通貨に換算)

- ・各月の合計報酬額

- ・平均報酬月額

詳細の記入方法は「日本年金機構のホームページ( https://www.nenkin.go.jp/index.html)」で公開されている概要やガイドブックをご確認ください。

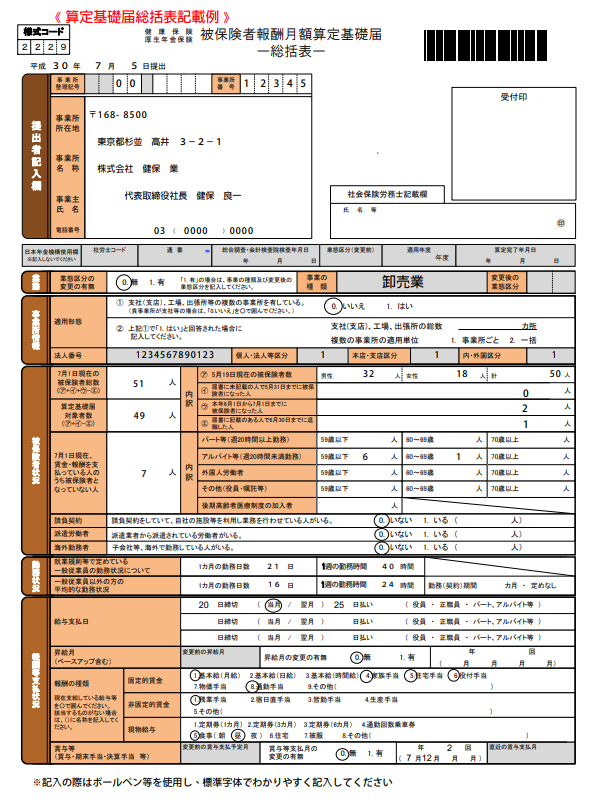

2-2.算定基礎届総括表の作成方法

※画像は平成30年度版です。最新の様式は公開され次第、ご確認ください。

算定基礎届総括表は、主に以下の項目を記入します。

- ・事業者情報(適用形態や法人番号など)

- ・被保険者状況(7月1日現在の被保険者数や算定基礎届対象者数)

- ・勤務状況(1ヶ月の勤務日数や1週の勤務時間など)

- ・報酬支払状況(給与支払日や昇給月、報酬の種類など)

詳細の記入方法は「日本年金機構のホームページ(https://www.nenkin.go.jp/index.html)」で公開されている概要やガイドブックをご確認ください。

3.算定基礎届の注意ポイント

算定基礎届をミスなく作成するために、把握しておきたい注意ポイントについてご紹介します。

3-1.保険者算定とは

保険者算定とは、従業員が置かれている状況によって、通常の算定が難しい場合に適用する算定方法です。加入する日本年金機構や健康保険組合が定めた特別な算出方法で標準報酬月額が適用されます。

保険者算定の適用は以下の場合が考えられます。

3-1-1.病気・ケガなどによる休業

業務上の病気やケガが原因で、4月~6月の3か月間に全く報酬を受け取っていない従業員は保険者算定が適用されます。

3-1-2.4月~6月の支払基礎日数が17日未満の場合

フルタイム契約の従業員は、4月~6月すべての月で支払基礎日数が17日未満の場合、保険者算定が適用されます。また、パート・アルバイトなどの短時間労働者は、4月~6月の支払基礎日数が11日未満の場合に、保険者算定が適用されます。

3-1-3.産前産後、育児、介護による休業

産前産後休業や育児休業の取得、介護休業により、4月~6月の間にすべての報酬を受け取っていない場合、従来の標準報酬月額が適用されます。

3-1-4.繁忙期による算定結果が逸脱する場合

業務の性質上、4月~6月に業務が集中し、残業代などの手当が増加する企業の従業員は4月~6月の標準報酬月額が実際の報酬金額よりも大きく算出される可能性が高いです。標準報酬月額が1年間の報酬金額の月平均が2等級以上の差が生じた場合、被保険者の同意を得た上で申請書(年間報酬の平均で算定することの申立書)を提出することで、過去1年間の月平均報酬月額が標準報酬月額として認められます。

3-1-5.年間給与額で標準報酬月額を算定する場合

通常は、4月~6月の給与をもとに標準報酬月額を算定しますが、年間平均を用いた年間算定と呼ばれる方法も存在します。

年間算定で申請する場合は、通常の定時決定に提出する書類に加えて、「年間報酬の平均で算定することの申立書」と「保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等」の提出が必要です。また、例年業務の集中が発生することを確認できる、賃金台帳など資料の提出が求められることもあります。提出方法は通常決定と同じく、窓口での提出と電子申請から選択が可能です。

3-2.被保険者報酬月額変更届(7月改定者)

以下の条件を満たす従業員がいる場合、被保険者報酬月額変更届(7月改定者)を追加で提出しなければいけません。

- 被保険者の固定的賃金に変動がある

- 従前と改定後の標準報酬月額が2等級以上の差が生じている

- 変動した日以降に引き続いた3ヶ月における報酬の支払われたすべての月の支払基礎日数が17日以上(特定適用事業所に勤務する短時間労働者は11日)である

詳細の条件は「日本年金機構のホームページ(https://www.nenkin.go.jp/index.html)」で公開されている概要やガイドブックをご確認ください。

3-3.標準報酬にならない項目

標準報酬月額の算出元となる標準報酬は以下の内容は含まれません。

- ・結婚祝金、病気見舞金、災害見舞金などの福利手当

- ・傷病手当金、休業補償給付、年金など公的保険給付

- ・解雇予告手当、退職金など臨時、一時的な手当

- ・出張旅費、交際費などの従業員が経費精算した実費弁償金など

- ・年3回までの賞与など

- ・制服や作業服など業務遂行に必要な勤務服(現物支給))

賞与は年間の回数によって、標準報酬月額の算定に含む・含まない等の判断が必要です。

3-4.標準報酬月額決定通知書に基づいた給与計算

算定基礎届の提出後、標準報酬月額の決定通知書が送付されます。そのため、標準報酬月額決定通知書に記載された内容をもとに毎月の給与計算を行わなければいけません。

4.まとめ

-

人事・労務ご担当者様必見!雇用保険・社会保険・労働保険の電子申請クラウドシステム。

-

マイナンバー対策はお済みですか?

マイナンバーの管理ルールに基づいた適切な取り扱いが行えます。 -

離職票などの配付もシステム内で完結。マイナンバーの収集も安全かつ効率よく。ワークフロー・クラウドシステム DirectHR

-

入力をしない・させない、だから迷わない年末調整申告を実現!法令改正にもスムーズに対応。

「年に1回の作業だからこそ」申告者の煩わしさを軽減します。 -

#年末調整 #使いやすさ #わかりやすさ

-

マイナンバーや手続進捗管理も国内データーセンターで高セキュリティ管理。年間340万を超える電子申請の実績!

-