2019/12/19

年末調整に必要な保険料控除の書き方と計算方法について詳しく解説

会社が従業員の給与(賞与含む)から所得税を概算で差し引くことを源泉徴収(源泉所得税)と言います。毎月差し引かれる金額はおおよその見積もりで徴収した金額のため、一年間の所得税総額が確定する年末に、改めて正しい金額を算出しなければなりません。

実際に差し引いた金額と確定した税金の差分を調整する作業を「年末調整」と呼びますが、正確な税額の計算に必要となるのが各種控除です。この各種控除の書き方や計算方法について、よくわからないという方も少なくありません。

そこで今回は、さまざまな保険料控除の種類と書き方・計算方法についてご紹介します。書き方や計算方法を正しく理解したい方は、参考にしてください。

この記事の目次

[閉じる]1.年末調整における保険料控除とは?

年末調整とは、会社が毎月の給与計算時に従業員から徴収した大まかな所得税から、各種控除を差し引き所得税額を確定させる作業です。一部の例外を除き、同じ会社で年末まで継続して勤務する給与所得者が対象となります。

最終的な所得税の金額を決定する控除の内容は、扶養控除や住宅ローン控除等、従業員ごとに異なります。結婚や出産のように年度の途中で控除対象の条件を満たすものもあるため、給与支払い時は概算を徴収し、年末に各種控除の金額を反映させて調整しなければなりません。

反映される控除のひとつに、保険料控除があります。従業員は既に会社側で把握している厚生年金や健康保険を除いた、個人で加入している保険に対して一定の控除を受けることができます。必要となる書類は以下の2種類です。

- ・保険料控除証明書

- ・給与所得者の保険料控除申告書

保険料控除証明書は、加入済みの保険会社から10月~11月ごろに加入者本人の登録住所へ郵送される書類です。控除を希望する従業員には、会社側から配布する「給与所得者の保険料控除申告書」へ必要事項を記入し、保険料控除証明書とともに提出してもらいます。

2.年末調整における保険料控除の書き方

年末調整の書類で保険料控除として計上できる費用は、以下の4種類です。

- ・生命保険料控除

- ・地震保険料控除

- ・社会保険料控除

- ・小規模企業共済等掛金控除

仮に必要書類を提出せず、年末調整を終えた後に保険料控除を希望する従業員が現れた場合は、個人で確定申告をしてもらうこととなります。

保険料控除について必要事項を記入する用紙は1枚ですが、それぞれ記入箇所や項目が異なるため、書き間違いがないか注意しなければなりません。

ここからは、各保険料控除に該当する保険の種類や、書き方のポイントをご紹介します。

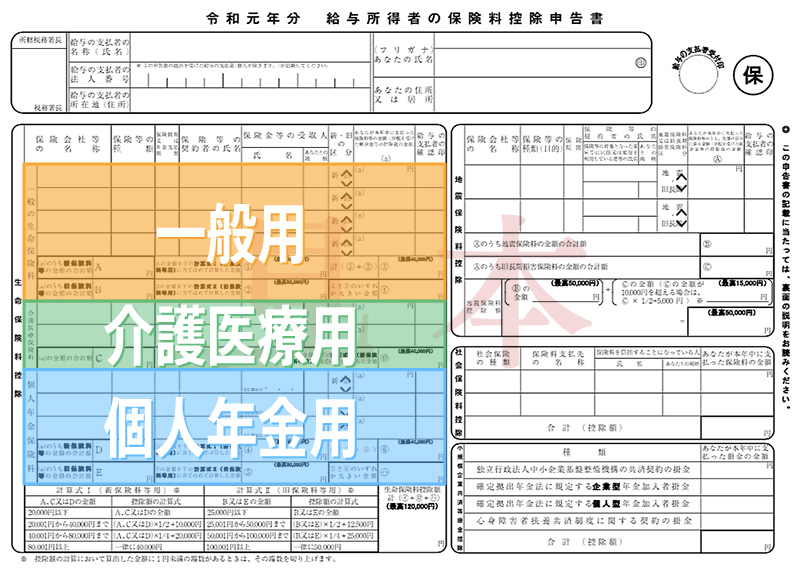

2-1.生命保険料控除

生命保険料控除は、民間の保険会社が提供する生命保険や都道府県民共済、勤務先企業の団体保険が対象です。一年間で支払った保険料の一部が控除されます。加入している保険会社から郵送される生命保険料控除証明書の情報を、所定の欄に転記します。

保険会社の名称・契約者の氏名・保険金等の受取人等に加え、保険等の種類を記入する項目もあります。保険のプラン名が書かれている場合は、生命保険料控除証明書に記載されている名称どおりに記入しましょう。

- ・一般の生命保険料控除(生命保険・養老保険・収入保障保険等)

- ・介護医療保険料控除(介護保険・医療保険・がん保険等)

- ・個人年金保険料控除(税制適格特約がセットされたタイプ等)

生命保険料の控除証明書には、上記の3項目が記載されています。それぞれ記入する枠が分けられているため、控除証明書を参考に記入されていることを確認してください。

2-2.地震保険料控除

地震保険料控除も生命保険料控除と同じく、地震保険料(火災保険料に地震特約を付けたもの)支払額のうち一定額が控除されます。

ただし、あくまで自身や生計を一にする配偶者や親族が、常時住宅として使用している建物や家財にのみ適用される控除です。不動産投資で賃貸物件や別荘を所有しているケースのように、自宅以外の建物は控除の対象となりません。

2006年12月31日以前の「長期損害保険契約等の保険料(旧長期損害保険料)」も控除の対象です。地震保険と長期損害保険契約等の保険料の両方に該当する場合は、いずれか一方のみ選んで記入します。

基本的には保険会社から郵送される控除証明書のとおりに転記しますが、契約者と保険料を支払った方が異なる場合は、実際に支払っている方の控除となります。

家屋の居住者や家財の使用者も、契約者名ではなく実際に使用している方の名前を記入しましょう。居住者や使用者との関係は、「続柄」欄で補足説明します。

2-3.社会保険料控除

社会保険料も一年間に支払った社会保険料に適用される控除ですが、生命保険料控除や地震保険料控除と比べると、以下の点が異なります。

- ・控除額に上限がない

- ・支払った社会保険料の全額が控除される

- ・生計を一にする親族の社会保険料も含む

勤務先で給与や賞与から差し引かれている社会保険(厚生年金・健康保険・介護保険等)の他に個人で加入している社会保険が控除対象です。生計を一にする親族の社会保険料も含まれますが、控除申告書の提出者が支払った分のみ適用されます。

学生納付特例制度を利用した国民年金保険料を追納したり、子どもの国民年金保険料を納付したりした場合も、支払者の社会保険料控除に加えることができます。「保険料を負担することになっている人」の欄は、本来の加入者名を記入しましょう。

控除証明書が届かないときや、控除証明書が発行された後に支払った分も申請したいときは、納付時の領収証を証明書として代用します。

2-4.小規模企業共済等掛金控除

小規模企業共済等掛金控除も、支払った分が満額控除対象となります。勤務先で給与や賞与から差し引かれるものを除いた、以下の掛金をそれぞれの項目に記入します。

- ・独立行政法人中小企業基盤整備機構の共済契約の掛金

- ・確定拠出年金法に規定する企業型年金加入者掛金

- ・確定拠出年金法に規定する個人型年金加入者掛金

- ・心身障害者扶養共済制度に関する契約の掛金

小規模企業共済等掛金払込証明書が各機関から郵送されるため、記載された情報どおりに転記します。受け取った小規模企業共済等掛金払込証明書は、記入後も申告書に添付してもらう必要があります。

3.保険料控除額の計算方法

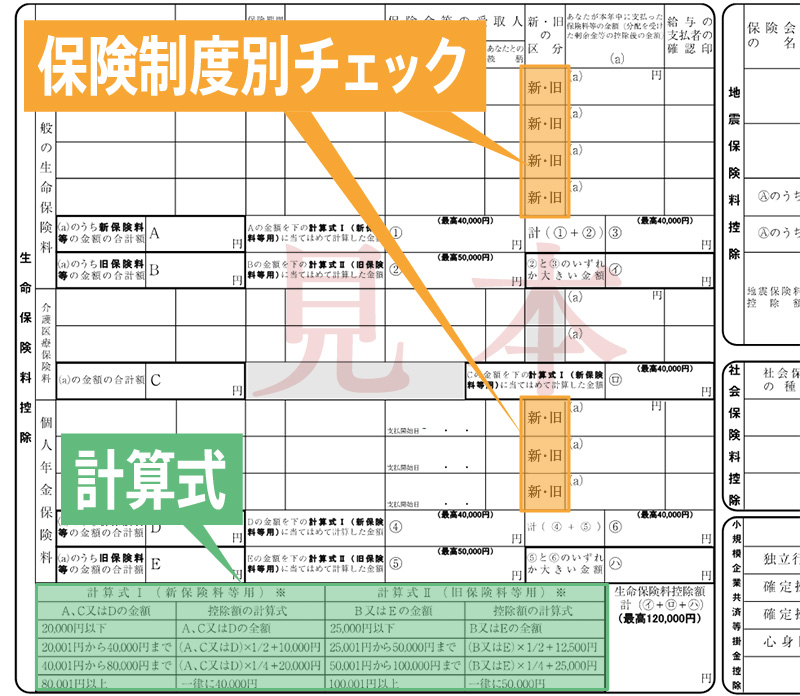

生命保険料控除や個人年金保険料には、新制度と旧制度があります。どちらの制度に加入しているかを確認するためには、郵送された控除証明書の区分欄をチェックしましょう。2012年1月1日以降の保険契約が新制度に分類されており、新制度と旧制度で分けて計算します。

新制度と旧制度の主な変更点は、介護医療保険料の追加にともなう合計金額の増額です。それぞれ以下のように控除金額を計算します。

新制度(一般生命保険料・介護医療保険料・個人年金保険料)

| 所得税 | |

|---|---|

| 払込保険料 | 計算式 |

| 20,000円以下 | 払込保険料の全額 |

| 20,001円~40,000円以下 | 払込保険料の1/2 +10,000円 |

| 40,001円~80,000円以下 | 払込保険料の1/4 +20,000円 |

| 80,001円以上 | 一律40,000円 |

| 住民税 | |

|---|---|

| 払込保険料 | 計算式 |

| 12,000円以下 | 払込保険料の全額 |

| 12,001円~32,000円以下 | 払込保険料の1/2 +6,000円 |

| 32,001円~56,000円以下 | 払込保険料の1/4 +14,000円 |

| 56,001円以上 | 一律28,000円 |

旧制度(一般生命保険料・個人年金保険料)

| 所得税 | |

|---|---|

| 払込保険料 | 計算式 |

| 25,000円以下 | 払込保険料の全額 |

| 25,001円~50,000円以下 | 払込保険料の1/2 +12,500円 |

| 50,001円~100,000円以下 | 払込保険料の1/4 +25,000円 |

| 100,001円以上 | 一律50,000円 |

| 住民税 | |

|---|---|

| 払込保険料 | 計算式 |

| 15,000円以下 | 払込保険料の全額 |

| 15,001円~40,000円以下 | 払込保険料の1/2 +7,500円 |

| 40,001円~70,000円以下 | 払込保険料の1/4 +17,500円 |

| 70,001円以上 | 一律35,000円 |

新制度と旧制度、両方の保険に加入している場合、「新制度の保険のみ」「旧制度の保険のみ」「新制度と旧制度の合算」のいずれかの金額で申告できます。

ただし、適用限度額である所得税120,000円や住民税70,000円を超える場合は、申告しても超えた分の金額は控除されません。

4.年末調整で保険料控除を受ける際に必要な書類

年末調整の時期に合わせて、10月~11月ごろに各保険会社や機関から支払った保険料や掛金についての証明書が送られます。1年等短期間契約における地震保険料の場合は、契約直後に送られてくる保険証に同封されていることもあります。

万が一郵送されない場合は、まず契約時の書類を確認してもらいましょう。

はがきタイプや封書タイプ等保険会社ごとに形式は異なりますが、以下のような名称の証明書が届きます。

| 生命保険料控除 | 生命保険料控除証明書 |

| 地震保険料控除 | 地震保険料控除証明書 |

| 社会保険料控除 | 社会保険料控除証明書 (領収証書・保険料納付証明書でも可) |

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金払込証明書 |

上記の書類は、すべて申請時に申告書へ添付して提出します。給与や賞与からあらかじめ差し引かれている(企業側や担当者が金額を把握している)保険料に関する書類は、従業員に提出を求める必要がありません。

また、国民健康保険のように証明書の発行自体が行われていないものもあります。

5.まとめ

ここまで、年末調整における保険料控除の書き方や、必要な書類について解説しました。

会社員が勤務先で受ける年末調整は、概算で源泉徴収した所得税と各種控除を計算し、課せられる税金の金額を確定させるための作業です。調整後、余分に徴収した税金は還付されます。

保険料控除の計算方法やルールは各保険料で異なるため、それぞれの保険におけるルールを把握して、書類を正しく提出できるようにしましょう。

-

人事・労務ご担当者様必見!雇用保険・社会保険・労働保険の電子申請クラウドシステム。

-

マイナンバー対策はお済みですか?

マイナンバーの管理ルールに基づいた適切な取り扱いが行えます。 -

離職票などの配付もシステム内で完結。マイナンバーの収集も安全かつ効率よく。ワークフロー・クラウドシステム DirectHR

-

入力をしない・させない、だから迷わない年末調整申告を実現!法令改正にもスムーズに対応。

「年に1回の作業だからこそ」申告者の煩わしさを軽減します。 -

#年末調整 #スマホで申告 #問い合わせ減少

-

#年末調整 #使いやすさ #わかりやすさ

-

マイナンバーや手続進捗管理も国内データーセンターで高セキュリティ管理。年間340万を超える電子申請の実績!

-